INSS DO MICROEMPREENDEDOR INDIVIDUAL E APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

INSS DO MICROEMPREENDEDOR INDIVIDUAL E APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

INSS DO MICROEMPREENDEDOR INDIVIDUAL E APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

Embora seja algo amplamente divulgado nem todos sabem que o empresário está contribuindo para o INSS ao pagar a guia do Das-SIMEI.

Atualmente a legislação determina que o valor da guia mensal de imposto do MEI será composto ao equivalente a 5% do salário mínimo a título de contribuição para a previdência social, mais o valor de R$ 1,00 (um real) de ICMS para os que tiverem atividades de comércio e R$ 5,00 (cinco reais) de ISS para os que forem prestadores de serviços.

O salário mínimo hoje é de R$ 1.100,00 (mil e cem reais), então a contribuição mensal do empresário para o INSS corresponde a R$ 55,00 (cinquenta e cinco reais).

Dessa forma o contribuinte que mantém em dia as suas obrigações mensais é também um segurado da previdência social.

Mas o que isso significa na pratica?

Que a partir do momento que o empresário abre o CNPJ no MEI e passa a pagar mensalmente suas guias, ele passa a ter alguns benefícios concedidos pela previdência social, tais como:

- Auxílio maternidade;

- Auxílio doença;

- Auxílio acidentário;

- Auxílio reclusão (para os dependentes);

- Pensão por morte (para os dependentes);

- Aposentadoria por invalidez;

- Aposentadoria (por idade).

No que tange a aposentadoria o MEI, que recolhe 5% do salário mínimo, tem direito a se aposentar por idade, e o salário.

Isso quer dizer que a pessoa só poderá requerer a aposentadoria quando atingir a idade estabelecida na legislação previdenciária, que segue a determinação abaixo:

Homens – 65 anos de idade e 20 anos de contribuição

Mulheres – 62 anos de idade e 15 anos de contribuição

E será que seria possível para o microempreendedor se aposentar por tempo de contribuição?

A resposta é sim. O MEI pode se qualificar para outras modalidades de aposentaria oferecidas pela previdência social.

Para isso é necessário que seja feita a complementação do valor para a contribuição para o INSS no equivalente a 15% do salário mínimo ou do valor efetivamente recebido.

E vale a pena fazer essa complementação?

Dependendo da situação: sim.

- Se for viável a aposentadoria por tempo de contribuição ou

- Se for viável o recebimento de aposentadoria acima de um salário mínimo

No caso do empreendedor verificar que a complementação é interessante para a sua situação (Isso é comum, por exemplo, para aquelas pessoas que trabalharam com carteira assinada por bastante tempo e depois de muitos anos de contribuição se tornam microempreendedores individuais) é necessário seguir os passos abaixo:

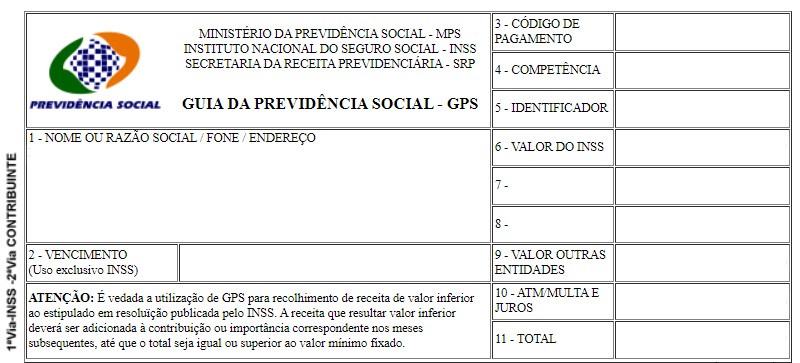

Preencher cada um dos campos com as seguintes formações:

1. Nome completo;

2. Data de vencimento (até o dia 15 do mês seguinte ao da contribuição);

3. Código de Pagamento 1910;

4. Mês da contribuição (por exemplo, “05/2021” para a contribuição de maio de 2021);

5. Número do NIT/PIS/PASEP; e

6. 15% do salário mínimo ou do valor dos seus rendimentos no mês, limitado ao teto do

INSS.

É importantíssimo que se tenha total atenção para o preenchimento dos campos para não haver erros na hora da compensação do pagamento.

Só tem direito à aposentadoria por tempo de contribuição o MEI que, além da DAS MEI, paga a complementação de 15%.

Essa complementação pode ser paga mês a mês ou no momento da aposentadoria, desde que você conclua que é vantajosa após uma análise profunda do seu caso.

Além disso, a reforma da previdência praticamente acabou com a aposentadoria por tempo de contribuição. Porém, se cumpriu os requisitos antes da reforma (13/11/2019), você ainda pode se aposentar pelas regras antigas.

O valor da sua aposentadoria vai depender do valor das suas contribuições. Inicialmente, se você optou por pagar apenas os 5% do salário mínimo sem a complementação de 15%, o valor da sua aposentadoria será equivalente a 1 salário mínimo.

Por outro lado, se você optar por pagar a complementação de 15%, o valor da sua aposentadoria vai ser calculado a partir da média dos seus salários de contribuição.

Além disso, também vai depender do tipo de aposentadoria que você solicitou. É que cada aposentadoria possui uma regra de cálculo diferente, principalmente depois da reforma da previdência.

Por isso a busca de um advogado especializado em legislação previdenciária para a montagem de um plano de aposentadoria pode ser fundamental para determinar a viabilidade ou não de pagar os valores complementares para o INSS e proporcionar o melhor custo benefício.

Fonte: Indasco Contabilidade

Todos os direitos reservados ao(s) autor(es) do artigo.